La 3ème Révolution industrielle (4ème selon certains) chère à Jeremy RIFKIN que nous vivons se distingue-t-elle fondamentalement des autres révolutions industrielles ? Machine à vapeur et Internet : même combat ? Après la crise dotcom de l’an 2000 – ou an 24 après Apple I – les GAFA ont émergé sur des bases solides et surfé sur des vagues d’utilisateurs, le grand public ayant paradoxalement commencé à avoir accès à Internet au moment où l’Internet n’était pas au mieux, d’un point de vue financier. A partir de 2014, des voix ont commencé à s’interroger sur la soutenabilité de la croissance du secteur – voyez, on utilise les mêmes mots que pour l’ancienne économie, les mêmes maux aussi, on y reviendra. Les analystes financiers commencent à redouter le krach du NASDAQ. Ici on se pose la traditionnelle question : les arbres montent-ils jusqu’au ciel ? Si oui, la croissance est-elle linéaire ou accidentée et mouvementée ? L’entrée en bourse de Facebook en 2010 a été une déception, donc le marché a “corrigé” comme à son habitude les sur-valeurs, ce qui amortira le krach si krach il y a, et il y aura sans doutes ; le cours de l’action Apple vole plus haut que le ciel ; dès qu’il croîtra moins vite, ou qu’il baissera, ça sera la panique sur les marchés financiers, où les esprits moutonniers auront bien vite fait de reprendre le pouvoir. Il ne faut pas oublier d’associer trois gars dans une telle analyse : le financier, le geek, et l'utilisateur. Finance. Tech. Marketing. Je m’y connais pas encore trop en finance, si ce n’est que je sais que mon président n’aime pas ça, mais je sais une chose : la lassitude des consommateurs est une donnée qui ne rentre pas toujours en compte dans l’analyse financière. La lassitude dépend également de l'existence d'alternatives valables à Google et Facebook, et de leur réponse à ces outsiders-challengers. Même l'ultra-puissante holding Alphabet (Google pour la régie publicitaire qui va de pair avec le moteur de recherche, GoogleX pour les projets fous) a ses limites: les politiques anti-trust, les recherches sur Pinterest (images), sur Amazon (achats), les ad-blockers (ces logiciels sympas qui bloquent les pubs, l'essayer c'est l'adopter, comme 120 millions de personnes, soit 10% du CA de Google), la concurrence de Facebook pour la pub mobile. Toutefois, Google est encore loin d'être un colosse aux pieds d'argile, et reste solide sur ses appuis.

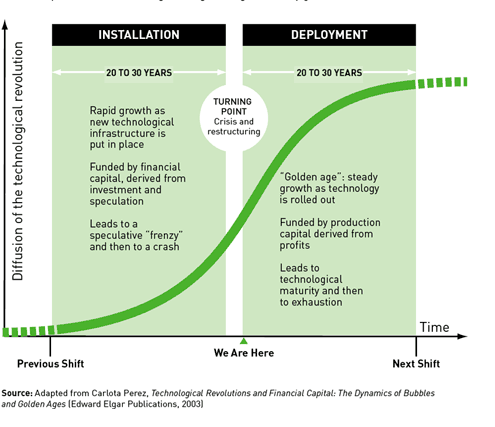

Déjà, rassurons-nous : les fondamentaux des très grosses entreprises de la tech actuelles sont beaucoup plus solides qu’à l’époque, même si ces entreprises sont sans doutes survalorisées. Les entreprises de la tech ont d’ailleurs moins souffert de la crise économique de 2008 que les autres. Leur cycle, leur nature, leur amplitude seraient-il différents des crises « classiques » ? Peut-être bien. En 2000, la crise avait été une légère brise ressentie dans nos vies quotidiennes, contrairement à 2008. Carlotta PEREZ observe que lors des précédentes révolutions industrielles, la phase ascendante d’un cycle long d’environ une cinquantaine d’années n’est pas toujours linéaire et bienheureuse : il y a une première montée en flèche, nourrie par la spéculation financière et l’engouement, qui se solde par une bulle, une période de stagnation et de refroidissement s’ensuit, pour aboutir à une période de croissance plus importante, plus longue et plus stable. Dessinez un S: c’est ça, ça monte, ça stagne, ça remonte. Ensuite, quand crise il y a, et il y a, les remèdes sont encore traditionnels : baisse des taux, afflux de monnaie-hélicoptère comme le disait le bon vieux Milton Friedman. En 2003-2004, Alan GREENSPAN, le gouverneur de la FED arrose de liquidités le marché, ce qui alimente la crise des subprimes. Le "Nobel" d'économie KRUGMAN parlera même des "bulles de Monsieur Greenspan" dans Pourquoi les Bulles. Le quantitative easing actuel, européen aussi bien qu’américain, s’il permet de résorber la crise, va financer des investissements, ce qui est cool, mais aussi la spéculation, jusqu’à ce que la baignoire déborde et que l’on ferme le robinet monétaire. En faisant un raccourci, on peut dire que la crise de l’industrie et de la banque a financé la tech. Les remèdes d’une crise créent les conditions d’une nouvelle crise: 2000 engendre 2004 qui crée 2007 qui créerait 2016?Affaire à suivre... Si le marché financier peut s’emporter et porter aux nues des tocards, des licornes sans cornes, le marché « réel » des consommateurs les remettra à leur place. Ca c’est pour le côté négatif de l’investissement. Pour le côté positif, les liquidités finance la R&D, des externalités positives, l’expansion du web à de nouvelles zones (on verra si c’est positif pour les prolétaires de tous les pays, face au nouveau grand méchant capital numérique qui s’étend à de nouveaux marchés, de nouvelles zones géographiques, comme le devinait MARX), et à de nouveaux secteurs, tels que la finance (crowdfunding sur Indiegogo ou KickStarter, prêt entre particuliers grâce à LendingClub). Ainsi la tech peut-elle subir les affres des marchés financiers, des cycles financiers qui lui seraient propres, et s’attaquer aux rentes de la finance, grâce à la fintech.

0 Commentaires

Laisser un réponse. |

AuteurÉcrivez quelque chose sur vous. Pas besoin d'en rajouter, mentionnez juste l'essentiel. Archives

Janvier 2017

Catégories |

Flux RSS

Flux RSS